Tips Menabung Dan Mengatur Pengeluaran Bulanan Secara Efektif: Bosan uang selalu habis sebelum gajian berikutnya? Merasa kesulitan mencapai tujuan keuangan? Artikel ini akan membimbing Anda untuk mengelola keuangan dengan lebih efektif, mulai dari membuat anggaran bulanan hingga membangun kebiasaan menabung yang konsisten. Dengan langkah-langkah praktis dan strategi yang tepat, Anda akan mampu mengendalikan pengeluaran dan mencapai kebebasan finansial.

Mengatur keuangan pribadi memang membutuhkan disiplin dan perencanaan yang matang. Namun, dengan memahami dasar-dasar pengelolaan keuangan, seperti menetapkan anggaran, memprioritaskan pengeluaran, dan memanfaatkan teknologi, Anda dapat mengubah kebiasaan keuangan Anda dan meraih tujuan finansial yang lebih baik. Artikel ini akan membahas secara rinci setiap langkah yang diperlukan, dilengkapi dengan contoh dan ilustrasi yang mudah dipahami.

Menetapkan Anggaran Bulanan

Menentukan anggaran bulanan adalah langkah pertama yang krusial dalam mengelola keuangan kita. Seperti pepatah, “siapa yang tidak merencanakan keuangannya, ia merencanakan kegagalannya”. Dengan merencanakan anggaran, kita dapat memastikan bahwa pengeluaran kita seimbang dengan pendapatan, dan kita dapat menabung untuk masa depan. Mari kita bahas bagaimana cara menyusun anggaran bulanan yang efektif dengan panduan Ilahi.

Perencanaan Anggaran Bulanan

Berikut tabel perencanaan anggaran bulanan dengan empat kolom: Pendapatan, Pengeluaran Tetap, Pengeluaran Variabel, dan Sisa. Dengan membagi pengeluaran menjadi tetap dan variabel, kita dapat lebih mudah mengontrol dan menyesuaikan pengeluaran kita.

| Pendapatan | Pengeluaran Tetap | Pengeluaran Variabel | Sisa |

|---|---|---|---|

| Rp 8.000.000 | Rp 4.000.000 (Gaji, cicilan rumah, dll) | Rp 2.000.000 (Makan di luar, hiburan, dll) | Rp 2.000.000 |

Contoh pengeluaran tetap meliputi: gaji, cicilan rumah/kendaraan, biaya pendidikan anak, biaya listrik, air, internet, dan premi asuransi. Sedangkan pengeluaran variabel meliputi: makan di luar, belanja kebutuhan sehari-hari, hiburan, perjalanan, dan lain-lain.

Proporsi Ideal Pengeluaran

Ilustrasi grafik sederhana akan menunjukkan proporsi ideal antara pengeluaran tetap (misalnya, 50%), variabel (30%), dan tabungan (20%). Grafik ini akan berbentuk lingkaran yang terbagi menjadi tiga bagian dengan persentase yang sesuai. Proporsi ini tentu saja dapat disesuaikan berdasarkan kebutuhan dan kondisi masing-masing individu.

Metode 50/30/20, Tips Menabung Dan Mengatur Pengeluaran Bulanan Secara Efektif

Metode 50/30/20 adalah aturan praktis yang sederhana namun efektif untuk mengatur anggaran. Metode ini menganjurkan untuk mengalokasikan 50% pendapatan untuk kebutuhan, 30% untuk keinginan, dan 20% untuk tabungan dan pembayaran hutang. Dengan mengikuti aturan ini, kita dapat memastikan bahwa kebutuhan pokok terpenuhi, sementara kita masih memiliki ruang untuk menikmati hidup dan menabung untuk masa depan.

Contoh Penerapan Metode 50/30/20

Misalnya, seseorang berpendapatan Rp 10.000.000 per bulan. Dengan metode 50/30/20, pengeluaran akan dialokasikan sebagai berikut: Rp 5.000.000 untuk kebutuhan (50%), Rp 3.000.000 untuk keinginan (30%), dan Rp 2.000.000 untuk tabungan dan pembayaran hutang (20%).

Menentukan Prioritas Pengeluaran: Tips Menabung Dan Mengatur Pengeluaran Bulanan Secara Efektif

Setelah menetapkan anggaran, langkah selanjutnya adalah menentukan prioritas pengeluaran. Hal ini penting untuk memastikan bahwa kita mengalokasikan sumber daya secara bijak dan menghindari pemborosan. Ingatlah prinsip sederhana, “Berhematlah, agar Allah SWT memberkahi hartamu”.

Identifikasi dan Prioritas Pengeluaran

Kita perlu mengidentifikasi pengeluaran yang perlu dikurangi atau dihilangkan. Buatlah daftar pengeluaran berdasarkan prioritas, mulai dari kebutuhan pokok hingga keinginan. Contoh kebutuhan pokok meliputi makanan, pakaian, tempat tinggal, dan transportasi. Contoh keinginan meliputi makan di restoran mewah, membeli barang elektronik terbaru, dan berlibur ke luar negeri.

Tabel Perbandingan Pengeluaran

| Pengeluaran Sebelum Prioritas | Pengeluaran Sesudah Prioritas |

|---|---|

| Rp 5.000.000 | Rp 3.500.000 |

Tabel di atas menunjukkan contoh pengurangan pengeluaran setelah memprioritaskan kebutuhan. Perbedaan tersebut dapat dialokasikan untuk tabungan atau pembayaran hutang.

Strategi Mengurangi Pengeluaran Tidak Penting

Beberapa strategi untuk mengurangi pengeluaran tidak penting meliputi: membuat daftar belanja sebelum berbelanja, membandingkan harga sebelum membeli, memanfaatkan diskon dan promo, mengurangi frekuensi makan di luar, dan mengurangi penggunaan transportasi online.

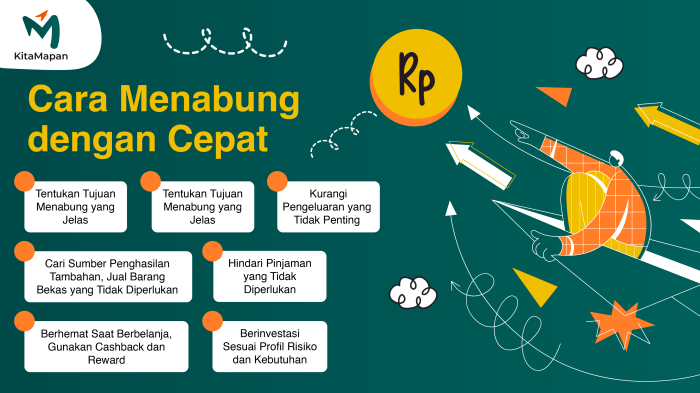

Membangun Kebiasaan Menabung

Menabung adalah kunci menuju kebebasan finansial. Rasulullah SAW bersabda, “Sedekah itu tidak akan mengurangi harta”. Begitu pula dengan menabung, menabung secara konsisten akan memberikan manfaat jangka panjang. Mari kita bahas beberapa strategi efektif untuk memulai dan mempertahankan kebiasaan menabung.

Strategi Menabung Efektif

- Metode menabung otomatis: atur transfer otomatis dari rekening utama ke rekening tabungan setiap bulan.

- Menabung dari sisa uang: sisakan sebagian uang setelah memenuhi kebutuhan dan keinginan.

- Menabung dengan target: tentukan target menabung jangka pendek dan jangka panjang.

Contoh Rencana Menabung

Contoh rencana menabung jangka pendek: menabung Rp 500.000 per bulan selama 6 bulan untuk membeli barang elektronik. Contoh rencana menabung jangka panjang: menabung Rp 1.000.000 per bulan selama 10 tahun untuk membeli rumah.

Manfaat Menabung Konsisten

Manfaat menabung secara konsisten dan disiplin antara lain: memiliki dana darurat, mencapai tujuan keuangan, dan memiliki masa depan yang lebih terjamin. Dengan menabung, kita juga telah berinvestasi untuk masa depan yang lebih baik.

Pentingnya Konsistensi

- Konsistensi adalah kunci keberhasilan dalam menabung.

- Disiplin diri sangat penting untuk mencapai tujuan menabung.

- Jangan pernah menyerah, meskipun terasa sulit.

Menggunakan Aplikasi Keuangan Pribadi

Di era digital ini, aplikasi pengelolaan keuangan pribadi dapat sangat membantu dalam memantau pengeluaran dan mencatat transaksi. Aplikasi ini menawarkan fitur-fitur yang memudahkan kita untuk mengelola keuangan dengan lebih efektif.

Aplikasi Pengelolaan Keuangan

Beberapa aplikasi pengelolaan keuangan pribadi yang populer antara lain: Money Manager, Wallet, dan TrackMySpend. Ketiga aplikasi ini memiliki fitur-fitur yang hampir sama, seperti pencatatan transaksi, pembuatan anggaran, dan pembuatan laporan keuangan.

Perbandingan Fitur Aplikasi

| Fitur | Money Manager | Wallet | TrackMySpend |

|---|---|---|---|

| Pencatatan Transaksi | Ya | Ya | Ya |

| Pembuatan Anggaran | Ya | Ya | Ya |

| Pembuatan Laporan Keuangan | Ya | Ya | Ya |

Manfaat Penggunaan Aplikasi

Manfaat penggunaan aplikasi dalam memantau pengeluaran dan mencatat transaksi antara lain: mempermudah pencatatan transaksi, mempermudah pembuatan anggaran, dan mempermudah pembuatan laporan keuangan. Dengan demikian, kita dapat memantau keuangan kita dengan lebih mudah dan efektif.

Langkah-langkah Penggunaan Aplikasi

- Unduh dan instal aplikasi yang dipilih.

- Buat akun dan isi data pribadi.

- Input data transaksi keuangan.

- Buat anggaran dan pantau pengeluaran.

- Buat laporan keuangan bulanan.

Tips Tambahan Mengelola Keuangan

Selain tips-tips yang telah dibahas, ada beberapa tips tambahan yang dapat membantu kita dalam mengelola keuangan secara efektif. Ingatlah, pengelolaan keuangan yang baik adalah investasi untuk masa depan yang lebih baik.

Tips Tambahan

- Hindari utang konsumtif.

- Catat setiap transaksi keuangan.

- Buat rencana keuangan jangka panjang.

Kebiasaan Buruk yang Harus Dihindari

- Berbelanja impulsif.

- Tidak mencatat pengeluaran.

- Menggunakan kartu kredit secara berlebihan.

Kutipan Motivasi

“Keberhasilan finansial bukanlah tentang berapa banyak yang Anda peroleh, tetapi tentang berapa banyak yang Anda simpan dan investasikan.”

Sumber Daya Tambahan

Beberapa buku, artikel, dan website yang dapat membantu dalam mengelola keuangan antara lain: buku-buku tentang manajemen keuangan pribadi, artikel-artikel di website keuangan terpercaya, dan konsultasi dengan perencana keuangan profesional.

Ringkasan Terakhir

Mengelola keuangan dengan efektif bukanlah hal yang rumit jika dilakukan dengan tepat. Dengan konsistensi dalam menerapkan strategi yang telah dibahas, mulai dari merencanakan anggaran hingga memanfaatkan aplikasi keuangan, Anda akan merasakan dampak positifnya dalam jangka panjang. Ingatlah bahwa kunci utama adalah disiplin dan komitmen untuk mencapai tujuan finansial Anda. Jadi, mulailah sekarang juga dan rasakan perbedaannya!